| 国际贸易网络与股价崩盘传染:竞争性货币贬值视角 |

| |

| 引用本文: | 唐勇, 李勇杰, 朱鹏飞. 高阶矩视角下的我国股票市场行业间溢出效应分析[J]. 电子科技大学学报社科版, 2020, 22(5): 77-89. DOI: 10.14071/j.1008-8105(2019)-4023 |

| |

| 作者姓名: | 唐勇 李勇杰 朱鹏飞 |

| |

| 作者单位: | 1.福州大学 福州 350116;2.莆田学院 莆田 351100;3.福建省金融科技创新重点实验室 福州 350116 |

| |

| 摘 要: |

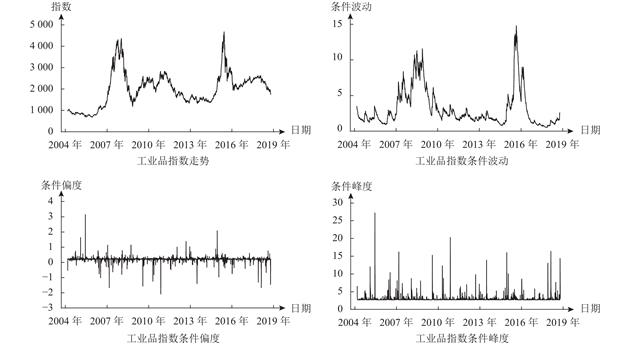

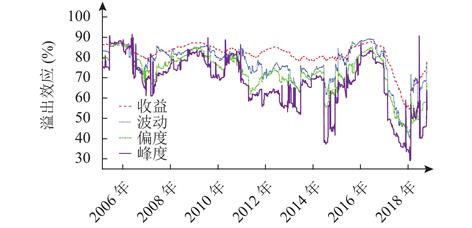

目的/意义当市场面临重大冲击时,虽然不同行业指数在上涨与下挫过程中存在着类似趋势,但依然有着不同的波动特征与溢出特征。设计/方法利用GARCHSK模型刻画我国股票市场各行业不同阶矩的波动特征,并通过溢出指数从静态和动态角度测度2004~2018年期间我国股票市场行业间一阶矩、二阶矩和高阶矩风险溢出的强度和方向。

结论/发现研究表明我国股市各行业指数具有明显的高阶矩波动特征,且各阶矩风险联动效应较强,单个行业的风险容易通过行业间的相互作用扩散到整个市场;当危机发生时,相比收益溢出指数较小的变化幅度,波动溢出指数能够及时对市场冲击做出反应,且高阶矩波动溢出指数能更准确地体现出不同行业的特质以及所受冲击的大小。

|

| 关 键 词: | 高阶矩 行业效应 风险溢出 溢出指数 |

| 收稿时间: | 2020-01-06 |

|

| 点击此处可从《电子科技大学学报(社会科学版)》浏览原始摘要信息 |

|

点击此处可从《电子科技大学学报(社会科学版)》下载全文 |

|