| 上市公司智力资本信息披露对投资评级影响的实证分析——基于分析师跟踪的中介效应研究 |

| |

| 引用本文: | 我国上市公司智力资本自愿信息披露及其影响因素、经济后果研究课题组. 女性CFO与智力资本信息披露——基于我国金融类A股上市公司的实证研究[J]. 电子科技大学学报社科版, 2021, 23(3): 89-103. DOI: 10.14071/j.1008-8105(2020)-4010 |

| |

| 作者姓名: | 我国上市公司智力资本自愿信息披露及其影响因素、经济后果研究课题组 |

| |

| 作者单位: | 1.福州大学 福州 350116 |

| |

| 摘 要: |

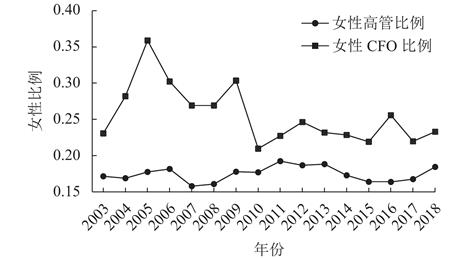

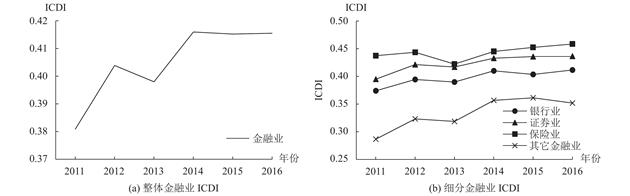

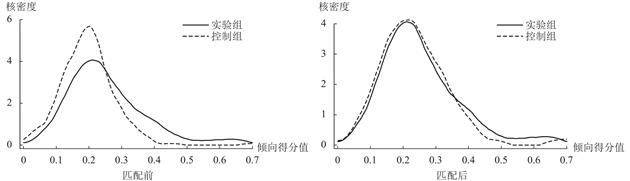

目的/意义 以女性CFO为代表的“她力量”在企业行为决策过程中发挥越来越积极的作用。随着资本市场对金融类上市公司增强智力资本信息透明度的呼声日益高涨,有着风险厌恶与高道德标准性格特质的女性CFO如何影响金融类公司的智力资本信息披露决策无疑是一项迫切需要解答的现实问题。 设计/方法 以2011~2016年我国金融类A股上市公司为研究对象,利用手工采集智力资本信息披露数据,首次构建测度了我国金融类上市公司的智力资本信息披露指数(ICDI),并利用该指数实证考察了女性CFO与智力资本信息披露行为间的关系以及产权性质、产品市场竞争强度对这一关系的调节效应。

结论/发现 研究结果表明:(1)近年来我国金融类上市公司日益重视智力资本信息,披露水平呈现明显的上升趋势;(2)女性CFO显著提高了智力资本信息披露水平,即相比男性CFO,更加厌恶风险且道德观念更强的女性CFO能够对外披露更多的智力资本信息;(3)产权性质与产品市场竞争在女性CFO与智力资本信息披露关系中发挥显著的正向调节效应,即相比在非国有控股企业、竞争水平较低的环境中,在国有控股企业与激烈市场竞争环境中的女性CFO能够更有效地增加智力资本信息披露。进一步研究还显示,金融类公司的智力资本信息披露能够显著提升企业市场价值,降低企业内外部信息不对称性。多维度的研究结论为现阶段引导、规范我国金融企业智力资本信息披露、营造对女性更包容的高管培育环境提供了有益启示。

|

| 关 键 词: | 女性CFO 智力资本信息披露 产权性质 产品市场竞争 倾向得分匹配 |

| 收稿时间: | 2020-08-11 |

|

| 点击此处可从《电子科技大学学报(社会科学版)》浏览原始摘要信息 |

|

点击此处可从《电子科技大学学报(社会科学版)》下载全文 |

|